「入院やがんに備えるために、医療保険に入らなきゃ」と、思い込んでいませんか?

実は、「保険に入らない」という選択肢だってあるんです。

今回は、医療費の不安に対する備え方を一緒に考えていきましょう。

四国電力が発行する広報誌

「入院やがんに備えるために、医療保険に入らなきゃ」と、思い込んでいませんか?

実は、「保険に入らない」という選択肢だってあるんです。

今回は、医療費の不安に対する備え方を一緒に考えていきましょう。

子どもから大人まですべての国民が加入している保険、それが健康保険です。個人事業主やその家族は国民健康保険、会社員やその家族は健康保険(全国健康保険協会)、または組合健康保険に加入しています。健康保険があるからこそ、病院に行った時の自己負担が原則3割で済むのです(就学前児童は2割、70歳以上は原則2割)。それでも、「がんになったらお金がかかりますよね?」とよく質問されます。

たしかに、病気あたりの費用で考えたら、風邪で病院にかかるよりも高額な医療費がかかるでしょう。でも、健康保険の適用となる治療には、がんも含まれています。ということは、がんの治療費も自己負担は3割なのです。

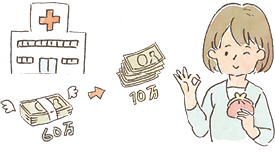

もしもがんになったら、医療費はいくらぐらいかかるのでしょう。もちろん、部位やステージ、治療法などによっても異なりますが、例えば、胃がんで胃を全部摘出して、抗がん剤治療などを受け、30日間入院した場合の医療費の目安は約200万円です。健康保険の3割負担なら自己負担は約60万円まで下がりますが、それでも家計にとっては大きな支出です。日本では、1カ月間(同月内)の医療費が高額になった場合に、「高額療養費」という手厚い給付制度が使えます。この制度を使えば一般的な年収の人なら、先ほどの例でも最終的な自己負担は約10万円で済むのです。約200万円の医療費が約10万円になるなんて、いかに健康保険の給付が手厚いかがよく分かりますよね。

高額療養費の申請方法には、事前申請と事後申請の2パターンがあります。先ほどの例なら、事前申請の場合は退院時に最終的な自己負担の約10万円のみを支払い、事後申請ならば、退院時には一旦約60万円を支払い、後日約50万円の還付を受けます。高額な医療費がかかっても、健康保険が適用される治療を受ける場合の最終的な自己負担は、約10万円で済むことを知っておきましょう。

※平均月収が27万円未満の方の最終的な自己負担はさらに少なく、51・5万円以上の場合は増えます。

企業にお勤めで健康保険料を納めて加入している人(正社員だけでなく派遣社員やパートも含む)や、公務員には、さらに「傷病手当金」というサポート制度があります。ケガや病気で連続3日会社を休むと、4日目から給料の約3分の2を受け取ることができるのです。残念ながら、国民健康保険の加入者や扶養されている家族にはない制度ですが、会社員などは「傷病手当金」があるおかげで、収入がゼロになることはありません。さらに、傷病手当金は、最長1年6カ月間給付されます。組合健康保険の人はさらに手厚い給付が支給されることもあるので、付加給付も確認しておきましょう。

障害年金を受けとる障害というと、身体的な障害だけを想像する人が多いのですが、がんや糖尿病、統合失調症などの病気によって、仕事や生活に著しく制限を受ける状態も障害年金の支給対象です。個人事業主などの場合は、原則として初診日から1年6カ月経った時、会社員などの場合は、傷病手当金が終わった後に年金を受け取ることができます。

ここまで、健康保険の給付と障害年金の給付をお伝えしてきましたが、これらの国の保障を理解した上で医療保険が必要かどうか考えることが大切です。

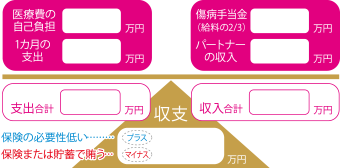

1カ月間入院した場合の医療費の自己負担が約10万円として、その間の収支を比べてみましょう。支出には医療費と生活費、収入には、会社員などなら傷病手当金やパートナーの収入、年金があります。1カ月分の収入と支出を比べて、収入が多ければ、入院した時に貯蓄を取り崩す可能性は低いので保険の必要性は低く、支出が多ければ、そのマイナス分を埋めるために貯蓄を取り崩すのか、保険で賄うのかを考えていきます。

「貯蓄を取り崩す」と決めたら、「医療保険に入ったつもりの医療用の貯蓄口座」をつくって積み立てるようにしましょう。一方、「医療保険で賄う」と決めた人は、入院日額5,000円をベースに検討します。入院日額5,000円で30日間入院した場合、15万円の入院給付金が支払われる他、10万円の手術給付金があるとしたら、合計25万円を受け取ることができます。図の例の場合なら、入院した時のマイナスは15万円ですから、25万円の給付金があれば十分にカバーできますね。

私たちは誰もが国が設けた社会保険という保険に入っています。それを忘れずに、「なんとなく不安だから保険に入る」ではなく、具体的に「もしも入院した場合の我が家の家計はどうなるの?」と考えた上で貯蓄か医療保険かを選択してくださいね。

前野 彩

株式会社Cras代表取締役。FPオフィスwill代表。香川県出身、大阪府在住。CFP®認定者、1級ファイナンシャルプランニング技能士。わかりやすく丁寧な解説が人気で、講演や子供向けマネー教育のほか、メディア出演も多い。近著には「教育費&子育て費 賢い家族のお金の新ルール」(日経BP社)など著書多数。