消費税増税に焦らない!

無理なく買えるマイホームの値段はいくら?

今年10月、消費税率は10%になる予定です。「消費税が上がる前に家を買いたい」と、駆け込み購入が増える時期ですが、ちょっと待って! 長く住む大事なマイホームだからこそ、安心&納得の資金計画を立てませんか?

もしもあなたが3,000万円(土地1,000万円、建物2,000万円)の新築一戸建て物件を買うとしたら、消費税率が10%になると、いくらの消費税を納めると思いますか?

答えは、200万円。

あまり知られていませんが、土地には消費税がかかりません。また、現在の消費税率8%と比べると、増える税率は2%ですから、実際に増える消費税の金額は、このケースでは40万円です。少なくない金額ですが、これから40年間住むとしたら、月額換算では約830円の増税です。消費税は上がりますが、ひと月にランチ1回分の節約で賄える金額です。一生住む家を、焦って決めることがないようにしましょう。

住宅ローンの返済は最大35年(最長80歳)と長期にわたるため、「お小遣いを減らして何とか頑張る」では、後々大変です。そこで、購入時にかかるローンの諸費用や登記(マイホームの登録)費用、購入後に毎年かかる固定資産税等の定期的な支出を含めた資金計画を立てましょう。

まずは、「無理なく返せる毎月返済額」を考えます。例えば、現在の家賃が月額7万円で、その金額が無理なく払える範囲ならば、住宅ローンの返済額は月額7万円と想定できます。ただし、マンションを検討している人は、想定金額から、管理費・修繕積立金等の全国平均額約2万円を差し引いた額を毎月返済額としましょう。

「無理なく返せる毎月返済額」がわかったら、次は図表1を使って、「無理なく返せる借入金額」を求めます。

無理なく返せる借入金額は、返済期間や金利によって変わります。「年金生活になるまでに返したい」という声を聞きますが、住宅ローンは、長く借りて短く返すことはできても、短く借りて後から延ばすことはできません。まずは35年の最長期間から計算しましょう。(45歳以上の方は、80歳までの残り年数に近い期間を使ってください。早く返済したいときは、計画的に繰上返済を行うことで、返済期間を短くすることができます)。金利は、300万円前後の頭金がある方は1.5%、ない方は2%で見積もってみてください。

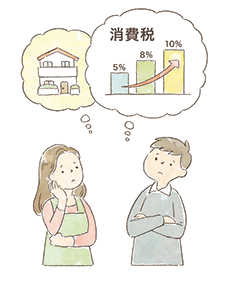

最後は、図表2の「無理なく買えるマイホーム予算」です。

図表1から求めた「無理なく返せる借入金額」と「自己資金」、そして、親からの援助が期待できる時はその金額を合計します。ただし、マイホームの購入にはローンの諸費用や登記費用として、物件価格の約5%(中古物件は約8%)がかかるため、合計金額を1.05(中古物件は1.08)で割り戻しましょう。この金額が「無理なく買えるマイホーム予算」です。マイホーム予算が期待よりも少なかった方は、通信費や保険料等から家計を見直し、浮いたお金を毎月返済額に充てることや、貯蓄を増やすことで、住宅取得のためのお金を増やしましょう。

消費税率が10%になった後の住宅購入には、4つのサポートがあります。

①【新】次世代住宅ポイント消費税率10%で一定要件を満たした住宅の購入やリフォームを行った場合は、最大30万円分(認定長期優良住宅は35万円)のポイントが受け取れる予定です。

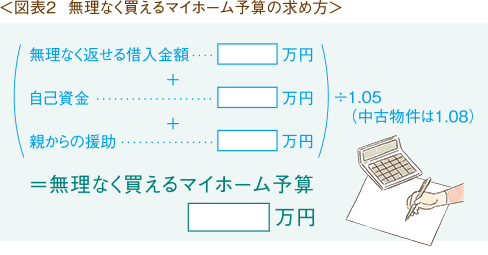

②【拡充】住宅ローン控除居住開始から10年間は、住宅ローンの年末残高の1%(最大ローン残高4,000万円、認定長期優良住宅は5,000万円)を、その年の所得税から差し引く制度です。

図表3のように2020年12月までに消費税率10%で購入した場合は、13年間住宅ローン控除を受けることができ、11~13年目は、「住宅ローン年末残高の1%」か「建物購入価格の2%÷3」のどちらか小さい金額が減税される予定です。

1度限りの現金給付制度です。消費税率8%の時は、目安年収510万円以下の人が対象で、給付金額は最大30万円ですが、消費税率10%で購入した場合は、目安年収775万円以下の人まで広がり、金額は最大50万円と手厚くなります。

④【拡充】住宅取得等資金の贈与の特例父母や祖父母等から、家の引き渡しまでに家を買うためのお金をもらい、翌年の3月15日までにその家に住む場合は、贈与税の確定申告をすると、一定金額まで贈与税がかかりません。現在は最大700万円(認定長期優良住宅は1,200万円)までですが2020年3月までに消費税率10%で購入した場合は、最大2,500万円(認定長期優良住宅は3,000万円)まで贈与税がかからずに受け取ることができます。

「消費税が上がる前と後では、どちらがトクですか?」と聞かれますが、オトクなケースは、年収や住宅ローンの金額、物件によって変わりますし、欲しい物件にいつ出会うかというタイミングもあるため、難しいところです。長く住む家だからこそ、本当に自分たちが欲しいマイホームを手に入れることができるよう、資金計画を立ててみてください。

前野 彩

株式会社Cras代表取締役。FPオフィスwill代表。香川県出身、大阪府在住。

CFP®認定者、1級ファイナンシャルプランニング技能士。わかりやすく丁寧な解説が人気で、講演や子供向けマネー教育のほか、メディア出演も多い。近著には「本気で家計を変えたいあなたへ〈第3版〉」(日本経済新聞出版社)など著書多数。