ねんきん定期便は、毎年誕生月に日本年金機構から届きます。通常はハガキですが、35歳、45歳、59歳の節目の年は、過去の年金記録の一覧書類とともに、封筒で届きます。

もしも届いていないという人は、引っ越し後の住所変更ができていないことが原因かもしれません。国民年金の人は市区町村へ、厚生年金の人は勤務先に確認してみましょう。

ねんきん定期便は、50歳以上の人用と49歳以下の人用の2種類があります。

四国電力が発行する広報誌

老後の大事な収入となる公的年金。20歳になると国民年金に、会社員や公務員になると厚生年金に加入します。

年金は、65歳から一生受け取ることができますが、「いったいいくらもらえるの?」と、疑問に思ったことはありませんか? 実はねんきん定期便を使うと、将来受け取る年金の目安額が、簡単に分かるのです。

ねんきん定期便は、毎年誕生月に日本年金機構から届きます。通常はハガキですが、35歳、45歳、59歳の節目の年は、過去の年金記録の一覧書類とともに、封筒で届きます。

もしも届いていないという人は、引っ越し後の住所変更ができていないことが原因かもしれません。国民年金の人は市区町村へ、厚生年金の人は勤務先に確認してみましょう。

ねんきん定期便は、50歳以上の人用と49歳以下の人用の2種類があります。

50歳以上の人のねんきん定期便には、年金見込額が書いてあるので、「65歳になったらもらえる年金額」が一目で分かります。ただし、この金額にも注意が必要です。ここに書いてある老齢厚生年金見込額は、「ねんきん定期便を作成したときの収入が、そのまま60歳まで続いたときに、65歳から受け取る金額」というルールがあります。そのため、例えば勤務先が55歳役職定年制で給料が3割カットされる場合などは、55歳以降に受け取るねんきん定期便に記載される年金額は50歳時のものより少なくなるのです。

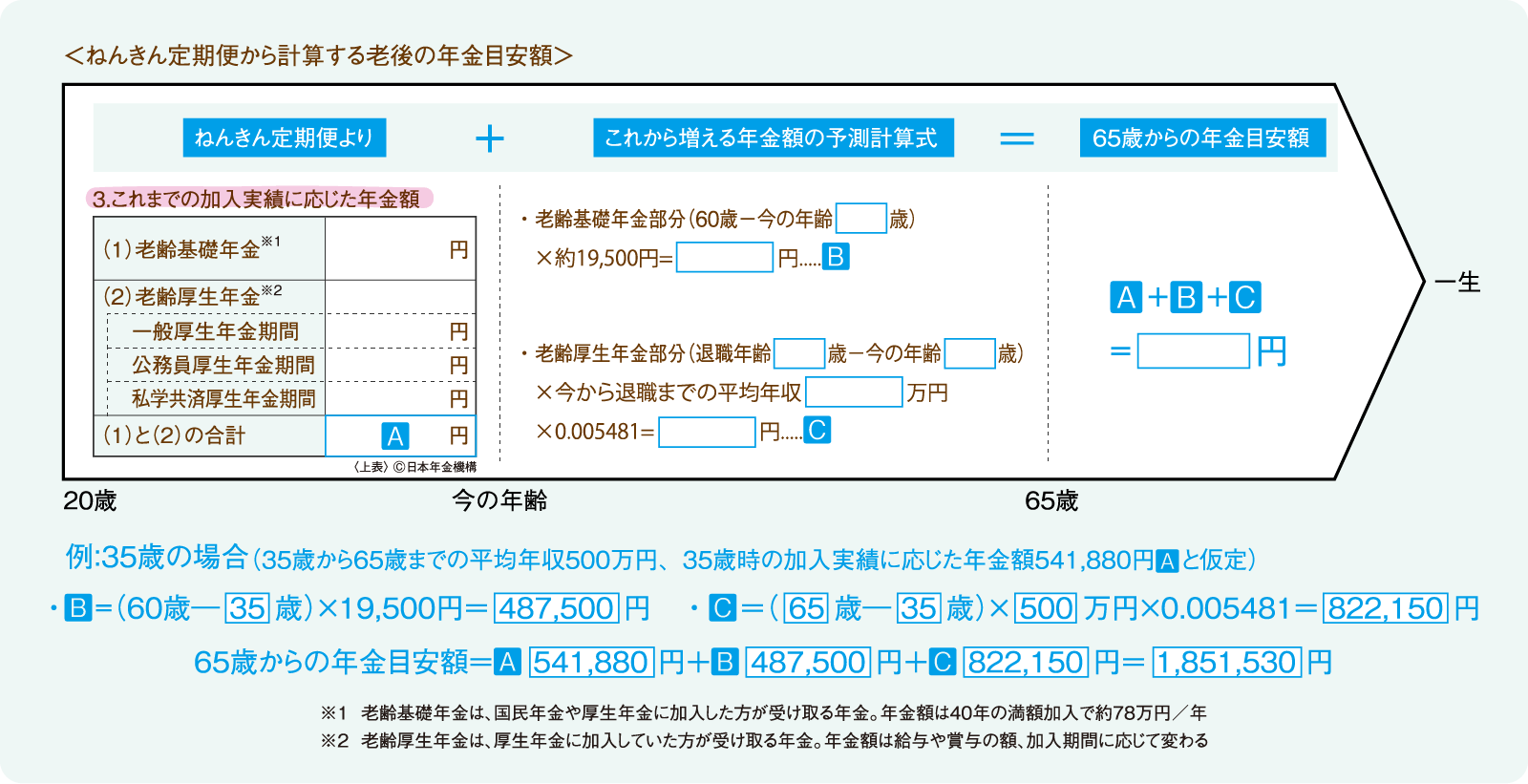

ねんきん定期便の「3.これまでの加入実績に応じた年金額」には、過去に納めた年金保険料等に対して、受け取る権利がある年金額(図表 )が載っています(今年の3月までのねんきん定期便は「2.これまでの加入実績に応じた年金額とこれまでの保険料納付額(累計額)」欄をご覧ください)。ということは、これから受け取る年金の目安額が分かれば、65歳から受け取る年金額もわかります。早速、将来の年金額を予想してみましょう。

)が載っています(今年の3月までのねんきん定期便は「2.これまでの加入実績に応じた年金額とこれまでの保険料納付額(累計額)」欄をご覧ください)。ということは、これから受け取る年金の目安額が分かれば、65歳から受け取る年金額もわかります。早速、将来の年金額を予想してみましょう。

まずは、これから増える老齢基礎年金(国民年金部分)を計算します(図表 )。老齢基礎年金は、20歳から60歳までの40年間、国民年金保険料や厚生年金保険料を納めた人や第3号被保険者(会社員等の扶養に入っている配偶者)は、約78万円/年を65歳から受け取ることができます。そこで、今から60歳になるまでの年数に、1万9,500円を掛けると、これから増える老齢基礎年金額の目安が出ます(1万9,500円は、納付1年で増える老齢基礎年金の目安額)。

)。老齢基礎年金は、20歳から60歳までの40年間、国民年金保険料や厚生年金保険料を納めた人や第3号被保険者(会社員等の扶養に入っている配偶者)は、約78万円/年を65歳から受け取ることができます。そこで、今から60歳になるまでの年数に、1万9,500円を掛けると、これから増える老齢基礎年金額の目安が出ます(1万9,500円は、納付1年で増える老齢基礎年金の目安額)。

次に、会社員や公務員など、自分で厚生年金保険料を納めている人のこれから増える老齢厚生年金額(厚生年金部分)を計算します(図表 )。将来、自分が何歳まで厚生年金に加入して働くのかを予想して、退職年齢から今の年齢を差し引き、これからの加入期間を出します。そして、今から退職時までの年収の平均額を想像します。例えば、今の年収が400万円、退職時には600万円と予想したら、平均年収は500万円、というように、まずはざっくり想像してみましょう。正確に分からなくても、試算だからこそ、いろんなパターンで計算できます。これからの加入期間に平均年収を掛けて、さらに0.005481を掛けた金額が、これから増える老齢厚生年金額の目安です(0.005481は、厚生年金を計算する際のルールです)。

)。将来、自分が何歳まで厚生年金に加入して働くのかを予想して、退職年齢から今の年齢を差し引き、これからの加入期間を出します。そして、今から退職時までの年収の平均額を想像します。例えば、今の年収が400万円、退職時には600万円と予想したら、平均年収は500万円、というように、まずはざっくり想像してみましょう。正確に分からなくても、試算だからこそ、いろんなパターンで計算できます。これからの加入期間に平均年収を掛けて、さらに0.005481を掛けた金額が、これから増える老齢厚生年金額の目安です(0.005481は、厚生年金を計算する際のルールです)。

最後に、ねんきん定期便のと、今計算した未来の年金額のとを合計します。この金額が、65歳から受け取る年金額の目安です。

年金は1年間に受け取る金額ですから、これを12カ月で割ると、1カ月の年金目安額が分かります。老後の生活を想像してみて、年金額で賄えるのならひとまず安心です。足りない場合は、その差額の30年分(65歳から95歳まで生きるとした場合)が、65歳までに準備したい老後資金になるのです。

年金額が少なかった場合、年金を増やす方法を考えましょう。その方法は、大きく三つ。

一つ目は、老齢基礎年金が約78万円に満たない人が使える方法です。つまり、過去に国民年金を納めていない期間があった人、または学生時代に納付を最大10年待ってもらえる学生納付特例を利用したまま後から納めていない人は、60歳を過ぎても、自ら国民年金保険料を納めることで、老齢基礎年金を増やすことができます。ただし、使えるのは最大65歳までです。

二つ目は、60歳を過ぎても厚生年金に加入して働くこと。60歳以降に納めた厚生年金保険料も、将来受け取る老齢厚生年金に加算されます。

三つ目は、65歳から年金を受け取らず、先送りする「繰り下げ受給」です。年金を繰り下げると、1カ月遅らせるごとに年金額が0.7%増えます。最大70歳まで遅らせることができるので、70歳から受け取ると、65歳時の年金額の1.42倍になります。なお、70歳から受け取る予定だったけれど、例えば、68歳で受け取りたくなったら、二つの方法があります。一つは、65歳から68歳になるまでの3年間分の年金を一括で受け取り、68歳からは65歳から受け取る年金額のまま受け取る方法。もう一つは、68歳から36カ月分の1.252倍に増えた年金額を一生受け取る方法です。予定が変わったときは、そのときの状況に応じて選ぶことができます。

将来の年金額の目安を今から知ることで、老後の準備を早く具体的に行うことができます。大切な老後資金の準備と、今しかできない体験の両立を行い、楽しくお金が使える毎日をつくっていきましょう。

前野 彩

株式会社Cras代表取締役。FPオフィスwill代表。香川県出身、大阪府在住。

CFP®認定者、1級ファイナンシャルプランニング技能士。わかりやすく丁寧な解説が人気で、講演や子供向けマネー教育のほか、メディア出演も多い。近著には「本気で家計を変えたいあなたへ〈第3版〉」(日本経済新聞出版社)など著書多数。